무형자산이란,

유형자산처럼 물리적 실체는 없지만 미래에 경영상 효익을 기대할 수 있고

법률상 또는 사실상의 권리로서 인식되는 고정자산을 의미합니다.

대표적으로 영업권, 특허권, 산업재산권(특허권, 상표권 등), 광업권, 저작권, 개발비 등이 있습니다.

참고로, 유형자산에 대해서는 '감가상각' 으로 쓰지만

무형자산에 대해서는 '상각' 이라는 용어로 서로 구분하여 사용합니다.

무형자산의 상각기간은

독점적, 배타적인 권리를 부여하고 있는 관계 법령이나 계약에 정해진 경우를 제외하고는

20년 이내의 합리적인 내용 연수를 적용하며,

수익과 비용의 대응원칙에 의해 상각은 자산이 사용 가능한 때부터 시작합니다.

무형자산 상각은 정액법, 총연수법, 생산법 등이 있는데

가장 합리적인 방법을 선택하면 되는데 합리적인 방법을 선택할 수 없을 경우에는 정액법을 선택하고,

직접 자산에서 상각비만큼 차감하여 계상합니다. (직접법)

(손익계산서에 비용으로 반영, 재무상태표에 자산에서는 금액 차감)

무형자산 상각비는 제조부서와의 관련성에 따라 제조원가로 분류할 수도 있고

그 밖의 경우 판매비와 관리비로 분류할 수도 있습니다.

무형자산 잔존가액은 원칙적으로 0 원으로 가정합니다.

하지만 예외적으로 잔존가액이 있는 경우도 있는데,

주의할 것은 잔존가액이 결정된 이후에는 가격이나 가치 변동에 따라 잔존가액에 대한 증가는 인식할 수 없습니다.

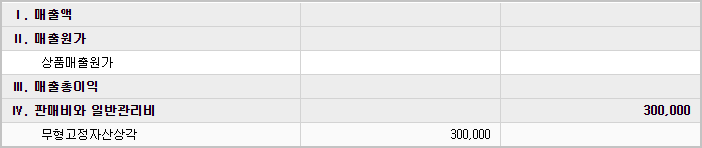

예시) 특허권 300만원 보유 중, 특허권에 대해 30만원을 상각하다.

| 무형고정자산상각 300,000 (판매비와관리비) |

특허권 300,000 |

▶ 재무상태표 표시

(직접법으로 처리하여 감가상각누계액 없이, 자산의 잔액에서 바로 차감)

▶ 손익계산서 표시

'회계·세무 정보 > 재무회계' 카테고리의 다른 글

| 재고자산 감모손실 과 평가손실 발생시 회계처리 방법 (0) | 2023.03.14 |

|---|---|

| 어떤 계정을 쓸까 - 비용 계정과목 세부예시 (영업외 비용) (0) | 2023.02.21 |

| 어떤 계정을 쓸까 - 비용 계정과목 세부 예시 (판매비와 관리비) (0) | 2023.02.21 |

| 유형자산의 감가상각이란? 그리고 분개, 회계처리 하는 방법 (0) | 2023.02.14 |

| 무형자산 취득의 종류 (개발비, 영업권 회계처리) (0) | 2023.02.14 |

| 유형자산의 교환 회계처리 (동종자산/이종자산, 상업적 실질 유무) (0) | 2023.02.13 |

| 유형자산의 처분 - 매각, 폐기시 회계처리 (유형자산 처분이익/처분손실) (0) | 2023.02.13 |

| 재해손실로 유형자산을 처분하게 된 경우 (보험금 청구, 수령 회계처리) (0) | 2023.02.13 |

StarryStarry-night

전산 회계, 전산 세무 정보를 공유하는 블로그입니다. 그 외 각종 복지 소식과 금융, 재테크 정보를 공유합니다.